<쉽세: 법인 활용 절세플랜 체크할 사항>

By 솔톤세무회계 on 2023-10-27

#법인절세#배우자증여#배당소득#이익소각

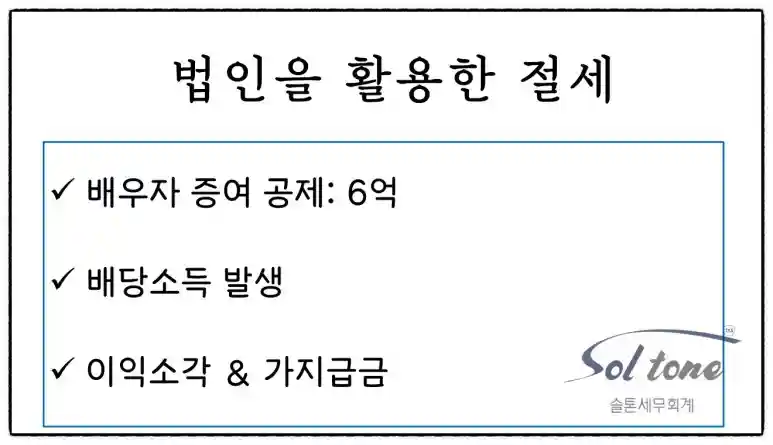

여의도세무사, 솔톤세무회계 김덕화세무사입니다. 법인 거래처 대표님께서 향후 배당금과 가지급금 처리 등 절세 플랜을 위해 솔톤세무회계를 찾아주셨습니다. 우선 본인이 100프로 소유하고 있는 주식을 배우자분께 증여하고자 하셨는데요.

< 배우자 간 증여 시 6억 원 공제 > 배우자 간 증여 시 6억 공제를 활용하고 싶다고 하셨습니다. 그리고 < 배당소득 분산 > 본인과, 배우자 앞으로 법인 배당을 받을 생각이라고 하셨습니다. 마지막으로 < 이익소각 & 가지급금 > 이익소각을 이용한 가지급금도 처리하고 싶다고 하셨습니다. 하지만 상담을 통해 대표님이 생각하신 절세 플랜은 오점이 있음을 발견했습니다. 분명 10년간, 아니 결혼 후 배우자분께 증여한 적 없다고 하셨는데 상담을 통해 그게 아님이 밝혀졌는데요.

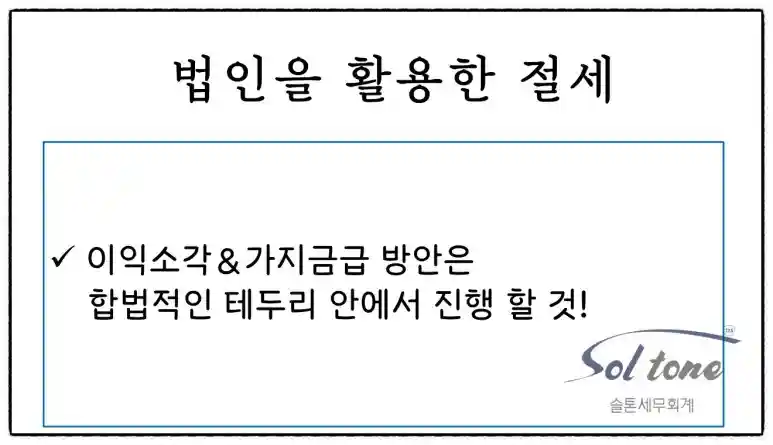

그리고 이익소각&가지급금은 한때 컨설팅 붐이 불었었는데요 하지만 상법, 세법을 꼼꼼히 따지지 않고 진행했던 이익소각&가지급금이 부인되고 과세가 되고 있습니다. 만약 이익소각&가지급금에 대해 관심이 있으시다면 꼼꼼히 확인하셔서 법에 어긋나지 않게 합법적인 테두리에서 진행하시길 바랍니다. 솔톤세무회계는 세무사가 직접 상담합니다. 더 궁금하신 사항 있으면 솔톤세무회계로 연락 주세요. 감사합니다.