<쉽세: 필독! 국세청 사칭 주의>

#국세청사칭#세무조사메일

여의도세무사 솔톤세무회계 김덕화세무사입니다. 갑작스럽게 거래처 사장님께서 연락을 주셨습니다. 세무조사가 나온 것 같은데 메일로 통지서가 왔고, 메일에 있는 첨부파일은 안 열린다고..!! 요즘 국세청에서 전자 고지, 전자 알림 서비스를 적극적으로 하고 있다지만 세무조사까지 메일로 통보? 좀 갸웃했습니다.

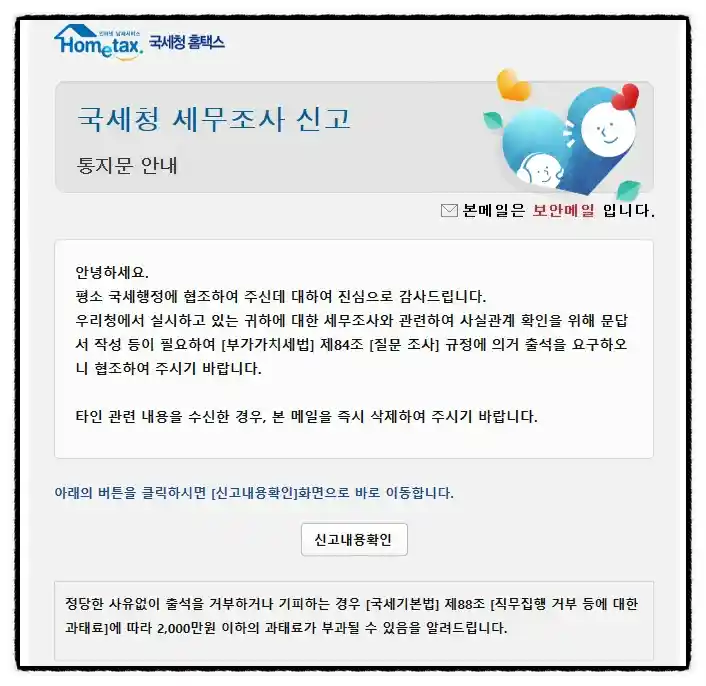

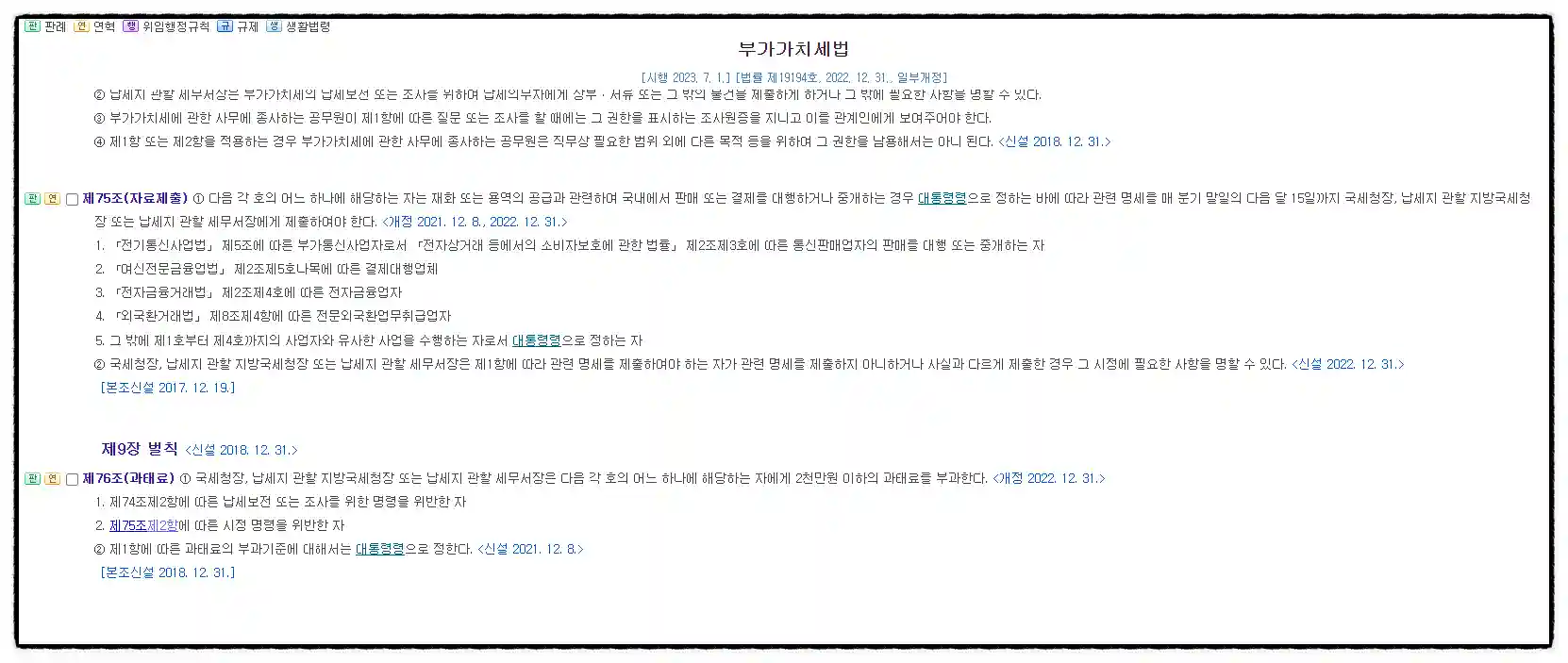

실제로 거래처 사장님께서 받으신 메일입니다. 결론부터 말씀드리면 저 메일은 사칭 메일로 피싱메일입니다. 저 메일과 관련된 어떤 것도 클릭 하면 안 됩니다. 세무조사 안내 세무조사 통보는 메일로 오지 않습니다. 세무조사 신고 메일은 세무조사 사칭 메일입니다. 국세청 사칭 메일입니다. 저도 처음에 보고는 깜짝 놀랐는데요 조사연도, 조사과목, 담당자 이름, 거래처 상호 등 아무것도 없으니 수상했습니다. 세금을 추징하러 나오는 국세청은 친절합니다. 저렇게 정보를 안 주지 않습니다. 세무조사 통지서를 못 받아서 세무조사 시작 못해요~ 라는 소리 나올까 봐 친절하게 사장님 얼굴 마주 보고 세무조사 통지서 보여줍니다. 놀란 마음을 진정시키고 차근히 보니 엉터리 메일이었습니다. < 첫째, 세무조사 통지서는 메일로 오지 않습니다. > 첫째, 세무조사 통지서는 메일로 오지 않습니다. 세무조사 안내문은 메일로 오지 않습니다. 직접 통보합니다. (그래서 더 무섭죠..) 저희 사장님은 또 우연의 일치로 저 메일을 받을 당시 해외 출국 중이셨습니다. 해외 출국 중이라서 통지서가 메일로 왔나? 통지서가 메일로도 오고 등기로도 오고 국세청에서 방문했는데 부재중이라 못 받은 건가? 라고 저도 의아해했습니다만 세무서에 확인 결과 아직까지도 세무조사는 메일로 통보하지 않는다고 합니다. < 둘째, 부가가치세법 84조는 없습니다. > 둘째, 부가가치세법 84조는 없습니다. 아래는 현행 부가가치세법 마지막 조문입니다.

좀 더 구체적으로 이것저것 말씀드리고 싶으나 괜히 제가 쓴 글을 보고 피싱범들이 그럴듯한 안내문을 만들 여지가 있으니 말을 아끼겠습니다. 그리고 안타깝게도 국기법 88조는 존재합니다. 아래는 현행 국세기본법 88조입니다.

< 셋째, 세무조사 출석을 요구하면서 신고내용을 확인하라는 건 이상합니다. > 세무조사로 출석을 요구하면서 신고내용을 확인하라는 건 문맥이 안 맞습니다. 이 문장과 신고내용 확인 버튼을 보고 수상한 낌새를 알아차렸습니다. 확인 버튼을 누르면 안됩니다. 세무사가 아니라도 차분히 생각해 보면 저 문구는 이해할 수 없는 문장입니다. 세무조사 신고 라는 단어는 없습니다. < 넷째, 보낸사람 주소가 수상합니다. >

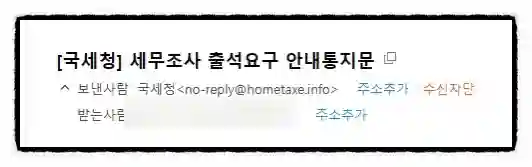

도메인 홈택스 스펠링도 틀렸습니다. 정부기관에서 보내는 메일 도메인은 저게 아니지요. 그리고 거래처 사장님은 세무대리인으로 솔톤세무회계를 등록해놨기 때문에 거래처 사장님 부재로 세무조사가 미 통보 되었다면 솔톤세무회계에 연락이 왔을 거예요. 하지만 솔톤세무회계는 연락받은 것도 없었습니다. 국세청 사칭 메일! 메일 마지막에 타인의 메일이라면 삭제하라는 안내 문구에 솔직히 현혹됐습니다. 하지만 정확한 정보를 위해 홈택스에 안내문도 조회해 보고 관할 세무서에 연락해 본 결과 세무조사 통보는 나간 적이 없다고 합니다. 국세청 사칭 메일! 세무조사 신고 메일! 조심합니다. 솔톤세무회계는 세무사가 직접 상담합니다. 더 궁금하신 사항 있으면 솔톤세무회계로 연락 주세요. 감사합니다.