<쉽세: 신용카드 발행세액공제>

#신용카드발행세액공제#배달매출공제#오픈마켓매출공제#부가세절세#현금영수증발행공제

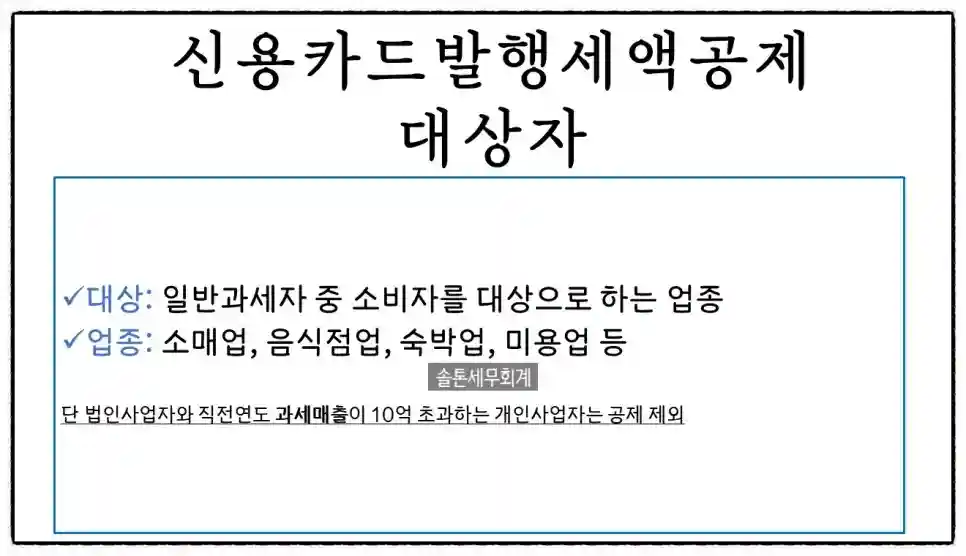

안녕하세요 솔톤세무회계 김덕화세무사입니다. 이번엔 개인사업자의 부가가치세를 줄여줄 수 있는 혜택 중에 신용카드 발행세액공제 (신용카드 매출전표 등 발행세액공제)에 대해서 알아보겠습니다. 신용카드 발행세액공제는 공제 대상이 되는 개인사업자가 부가가치세가 과세되는 재화나 용역을 공급하고 신용카드매출전표나 현금영수증을 발행하는 경우 일정 금액을 부가세 납부액에서 공제해 주는 것으로, 신용카드나 현금영수증 매출이 많은 업종의 사업주분들께 매우 유리한 제도라고 볼 수 있습니다. "신용카드 발행세액 공제 대상자" - 직전연도 재화 또는 용역의 공급가액 합계액이 사업장을 기준 10억 원 이하인 일반과세자 중 소비자를 대상으로 하는 업종 (소매업, 음식점업, 숙박업, 미용업 등) - 간이과세자 ※ 법인사업자와 직전연도 과세 매출이 10억 초과하는 일반과세자는 공제를 받을 수 없습니다.

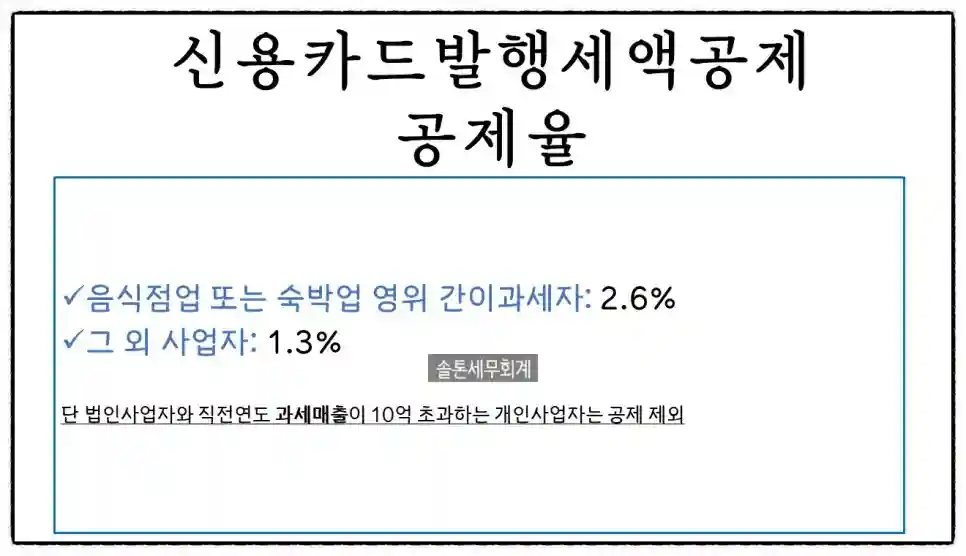

"신용카드 발행세액 공제율" - 음식점업 또는 숙박업 영위 간이과세자 ▷ 발행금액의 2.6% - 그 외 사업자 ▷ 발행금액의 1.3%

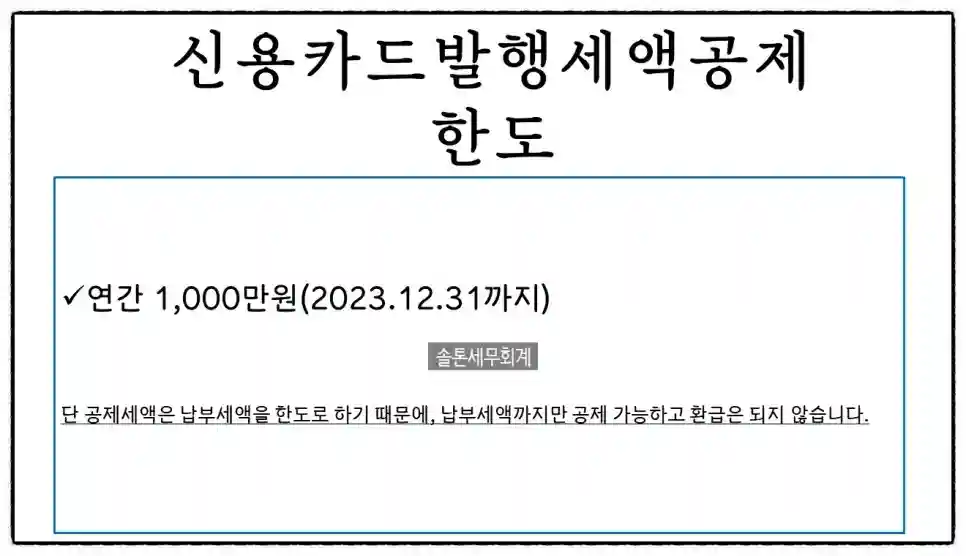

"공제 한도" 연간 1,000만 원 (2023.12.31.까지) ※ 단, 공제세액은 납부세액을 한도로 하기 때문에, 납부세액까지만 공제 가능하고 환급은 되지 않습니다

"자주 묻는 질문" Q1. 자진발급한 현금영수증에 대한 신용카드매출전표 발행세액공제가 가능할까요? 사업자가 과세되는 재화 또는 용역을 공급하고 소비자의 신분인식 수단을 확인할 수 없어 국세청장이 지정한 번호(010-0000-1234)로 현금영수증을 자진 발급한 경우에 현금영수증 발행에 대한 세액공제를 받을 수 있습니다. (서면3팀-1309, 2007.05.02.) Q2. 과세와 면세사업을 겸영하는 사업자의 경우, 직전연도 10억 원 기준에 면세 수입 금액도 포함되는지요? ‘직전 연도의 재화 또는 용역의 공급가액의 합계액’은 부가가치세가 면제되는 재화 또는 용역의 공급가액을 제외한 금액을 말하는 것입니다. (기획재정부 부가가치세제과-361, 2016.07.20.) Q3. 인터넷 오픈마켓 업체의 결제대행업체를 통한 매출전표도 신용카드 발행세액공제가 가능할까요? G마켓, 옥션 등 판매대행업체를 통한 거래 시 결제대행업체를 통해 신용카드로 결제 받은 경우, 그 결제대행업체가 전자 지급 결제대행업을 등록한 사업자로서 신용카드업자와 결제대행업체 계약을 체결한 경우 공제가 가능합니다. 음식점과 카페 업종은 배달업체를 많이 이용하시는데 배민, 요기요, 쿠팡이츠 등은 전자금융업에 따른 결제대행업체로 등록이 되어 있어, 여기서 발생한 신용카드매출, 현금영수증매출은 발행세액공제를 받을 수 있습니다. ※ 단, 기타매출(건별매출)은 공제 대상에 해당하지 않습니다. 더 궁금하신 사항 있으면 솔톤세무회계로 연락 주세요. 감사합니다.