<쉽세: 상속재산이 있어도 세금을 안 낼 수 있다? 한도 금액은?>

#상속세#인적공제#알괄공제#상속세공제

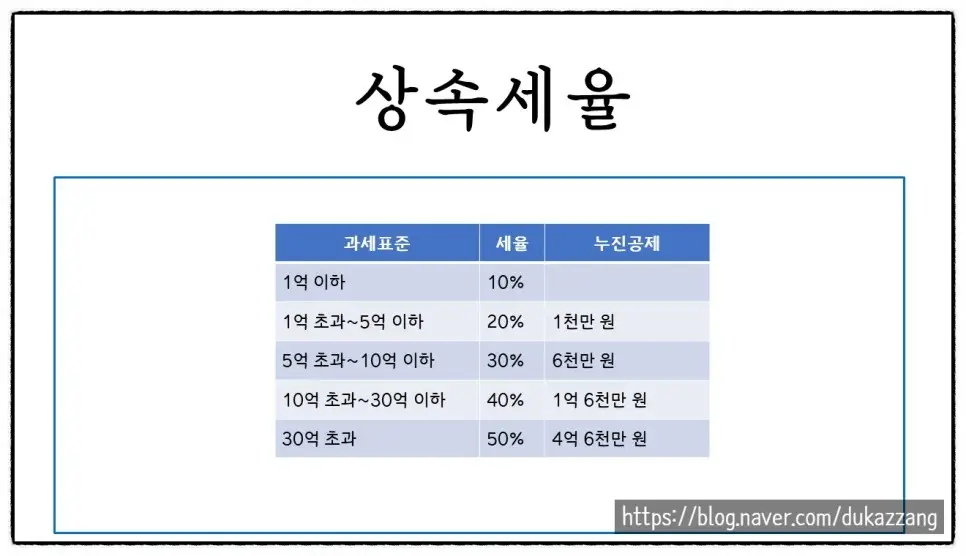

안녕하세요 솔톤세무회계 김덕화세무사입니다. 지난 달 갑작스럽게 작고하신 어머니의 상속재산이 50억 원이 넘는데, 절반을 세금으로 내야 하는지에 대한 상담 요청이 있었습니다. 대한민국 상속세 세율은 최소 10%에서 최대 50%의 세율로, 세계 최고 수준의 상속세율을 자랑(?)하고 있습니다. 😢 30억원을 넘는 재산에 대해서는 거의 절반을 세금으로 내야하는 구조입니다. ※ 상속세율

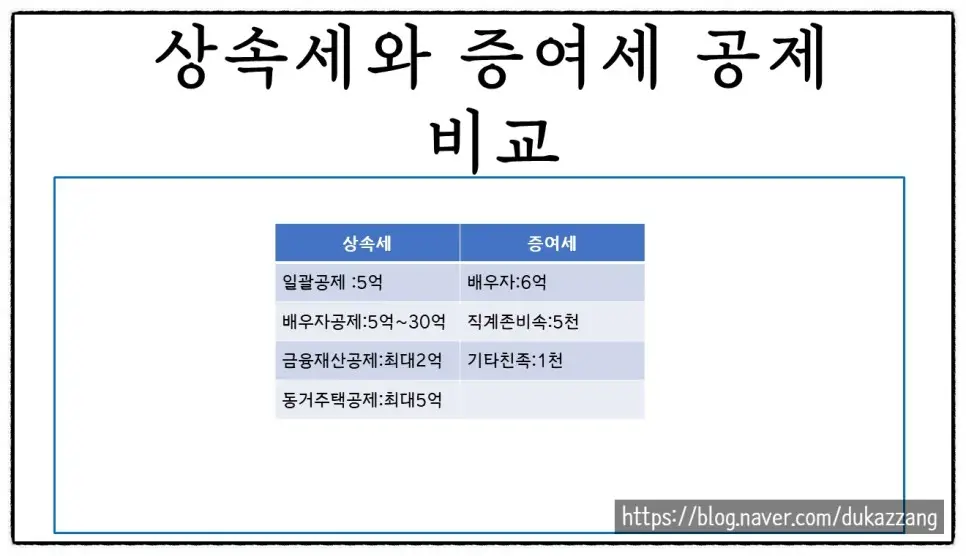

상속은 돌아가신 분의 모든 재산에 세금을 부과하는 대신, 증여보다는 공제해주는 금액이 큽니다. 이를 상속공제라고 하는데, 가장 큰 축이 일괄공제와 배우자공제입니다. ※ 상속세와 증여세 공제 비교

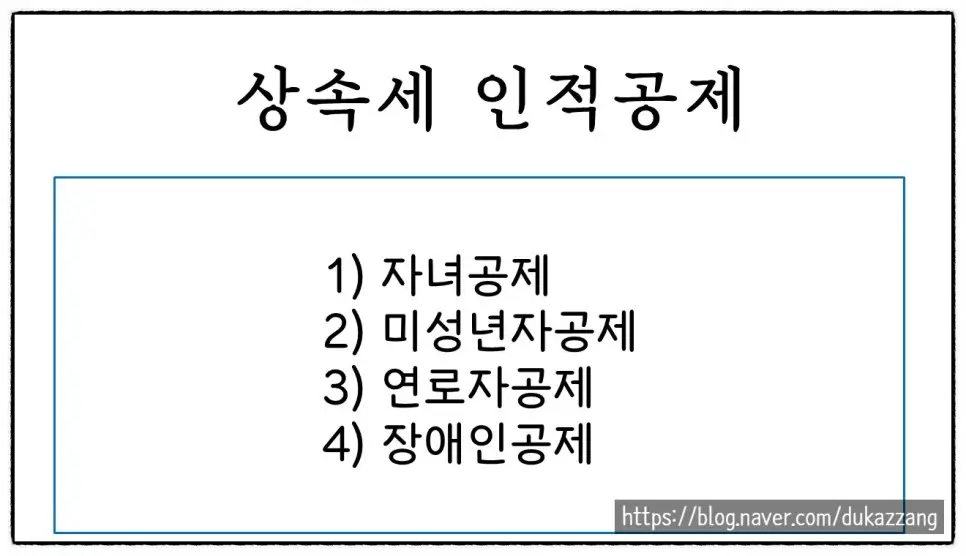

다만, 상속재산이 일정금액 이하인 경우에는 상속 면제한도가 적용되어 상속세가 발생되지 않게 됩니다. 아래에서는 상속공제에 대해 좀 더 자세히 확인해보도록 하겠습니다. 1. 기초공제 상속인이 존재하는 경우, 거주자나 비거주자의 사망으로 상속이 발생하는 경우 기본적으로 2억 원을 공제하게 됩니다. 2. 인적공제

1) 자녀공제 돌아가신 분의 자녀 1인당 5천만 원을 공제하게 됩니다. 여기서 상속과 증여를 혼동하기 쉬운데, 자녀가 미성년자인 경우 증여공제는 2천만 원이지만, 상속의 경우에는 5천만 원이 공제됩니다. 2) 미성년자공제 상속인 및 동거가족 중 미성년자에 대해서는 만 19세가 될 때까지 잔여 연수에 1천만 원을 공한 금액을 공제해줍니다. 3) 연로자공제 상속인 및 동거가족 중 65세 이상인 사람이 있는 경우 1인당 5천만 원을 상속세 과세과액에서 공제해줍니다. 4) 장애인공제 상속인 및 동거가족 중 장애인이 있는 경우 기대여명의 연수에 1천만 원을 곱한 금액을 공제해줍니다. (예시) 상속인이 아들이고 미성년자(예:15세)이며 장애인(기대여명 80세로 가정)인 경우 인적공제 금액은? 위 내용에 맞춰 계산해 보면 약 7억 5천만 원의 공제가 가능하고, 기초공제 2억 원까지 받게 되면, 토탈 9억 5천만 원을 공제받을 수 있는 것입니다. 흔히 배우자가 없는 경우 5억 원까지만 상속세가 없다고 알고 있는 경우가 많은데, 장애인 자녀 또는 배우자가 있는 경우에는 더 많은 공제를 받을 수 있습니다. 3. 일괄공제 배우자가 단독으로 상속 받는 경우를 제외하고, 기초공제와 인적공제를 더한 값과 일괄공제 5억 원을 비교 선택하여 공제 받을 수 있는데, 별도 신고가 없는 경우에는 일괄공제금액이 적용되게 됩니다. 요즘은 자녀가 몇 명 없는 경우가 많기 때문에 일괄공제 5억 원을 적용하는게 기초공제와 인적공제를 합친 금액보다 많아, 보통 일괄공제를 적용하고 있습니다. 하지, 자녀 수가 많거나 상속인 중 장애인이 있다면 인적공제 금액을 필수적으로 계산해서 비교해 볼 필요가 있습니다. 이 규정은 거주자에 한해 적용되기 때문에 돌아가신 분이 비거주자에 해당하는 경우와 배우자 단독 상속인 경우에는 일괄공제 적용 없이 기초공제 2억 원만 적용 되는 것에 유의해야 합니다. 여기서 비거주자란 세법상 구분되는 기준이 따로 있으나, 평소 해외에서 거주하는 자를 말합니다. 4. 결론 위 내용을 간단하게 정리하면 아래와 같습니다. 1) 배우자가 있고, 자녀가 있는 경우, 최소 10억 원의 상속공제가 적용됩니다. 2) 배우자가 없고, 자녀가 있는 경우, 최소 5억 원의 상속공제가 적용됩니다. 3) 배우자가 있고, 자녀가 없는 경우, 최소 7억 원의 상속공제가 적용됩니다. 4) 배우자가 없고, 자녀가 없는 경우, 최소 5억 원의 상속공제가 적용됩니다. 더 궁금하신 사항 있으면 솔톤세무회계로 연락주세요. 감사합니다.