8월 법인세 중간예납 납부 안내

#법인세#중간예납

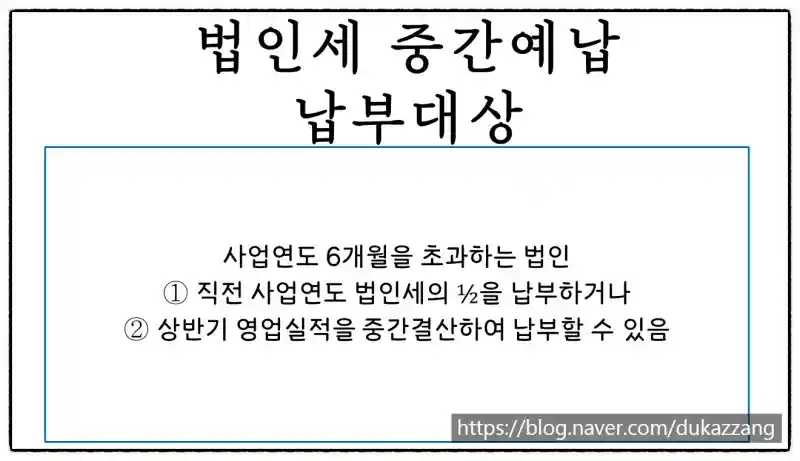

매년 8월은 법인세 중간예납 신고·납부 기한입니다. 중간예납 제도는 기업의 자금 부담을 분산한 균형적인 재정수입 확보를 위해 납부할 법인세의 일부를 중간에 미리 납부하는 제도입니다. 법인의 사업연도가 1월~12월이라면 8월 31일까지 법인세 중간예납을 납부해야 합니다. 법인세 중간예납 신고에 대해서 자세히 알아보겠습니다. 중간예납 대상 : 사업연도 6개월을 초과하는 법인

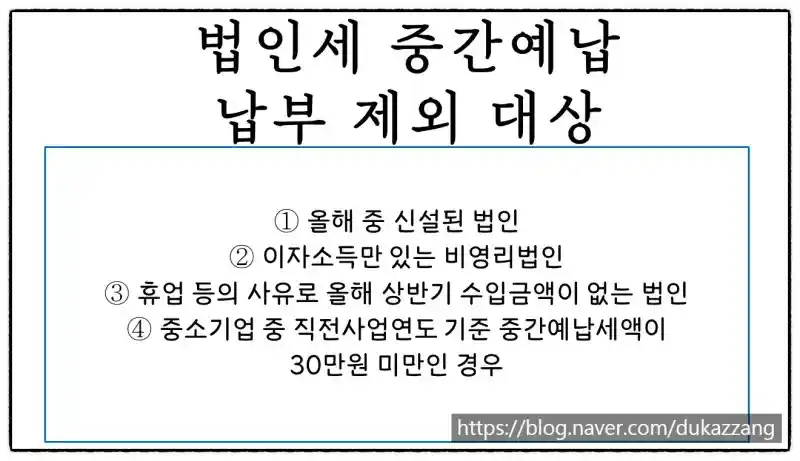

제외 대상 : 2021년도 중 신설 법인(합병 또는 분할에 의한 신설 법인은 제외) : 중간예납기간에 휴업 등의 사유로 사업 수입 금액이 없는 법인 : 각 사업연도의 기간이 6개월 이하인 법인 : 청산법인, 이자소득만 있는 비영리법인 등 : 직전 사업연도 법인 세액이 없는 유동화전문회사, 자본시장과 금융투자업에 관한 법률에 따른 투자회사·투자목적회사 기업구조조정투자회사, 문화산업 전문 회사 등 : 중소기업으로 직전사업연도 산출 세액 기준 30만 원 미만 내국법인 등등

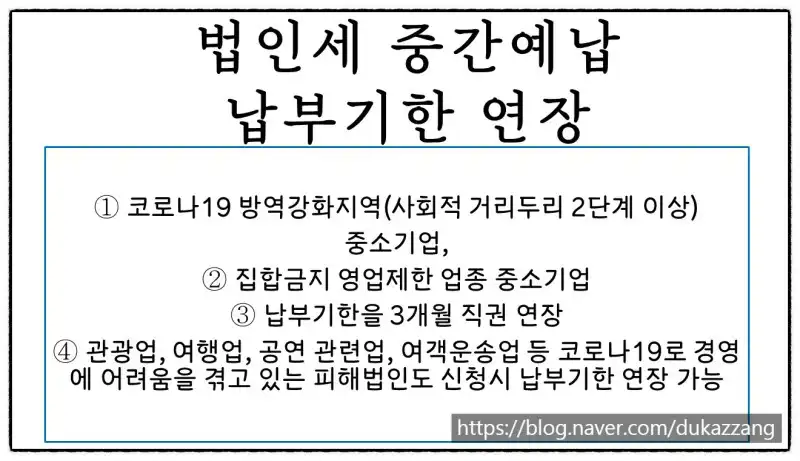

중간예납세액 계산 방법 ① 직전 사업연도 법인세 기준 : 직전 사업연도 법인 세액의 1/2 납부 ② 중간결산(자기계산) 기준 : 중간예납기간(1월~6월)을 중간결산하여 납부세액 계산 직전 사업연도 산출 세액이 없는 법인(적자법인) 등은 중간결산 기준으로 중간예납을 신고해야 합니다. 그리고 나머지 법인들은 직전연도 기준으로 신고해도 되고 중간결산으로 신고해도 됩니다. "중소기업으로 직전사업연도 산출 세액 기준 30만 원 미만 내국법인"이 중간예납 제외 대상으로 된 것은 2019년 귀속부터였습니다. 그래서 그전에는, 직전연도에 법인세 납부세액이 없는 중소기업의 경우 중간결산을 하여 법인세 중간예납을 해야만 했습니다. 규모가 작은 중소기업일수록 법인세 납부세액이 없는 경우가 많습니다. 심지어 중간예납 때 중간결산으로 신고해도 납부할 세금이 없는 경우가 많지만 행정절차로 중간결산을 해서 신고해야 하는 부담이 있었죠. 이런 현실을 반영해서 다행히 2019년부터는 직전연도에 납부세액이 없는 중소기업도 중간예납 제외 대상이 되었습니다. 분납 납부할 세액이 1천만 원 초과 시 납부기한으로부터 1개월(중소기업은 2개월) 이내에 분납 가능합니다. 기한 연장 코로나19 방역강화지역(21.07.01~21.08.31까지 사회적 거리 두기 2단계 이상 지역) 소재 중소기업 집합 금지 영업제한 업종에 해당하는 중소기업에 대해 직권으로 납부기한 3개월 연장됩니다. 또한 여행업, 관광업, 공연법, 여객운송업 등 코로나19로 경영에 어려움을 겪고 있는 피해법인도 납부기한 연장을 신청하면 됩니다.

지금까지 법인세 중간예납에 대해서 알아보았습니다. 중간예납 대상 법인이라면 기한에 맞춰 진행하시길 바랍니다. 감사합니다.