창업중소기업 취득세 감면 상담사례

#창업절세#취득세감면#사업용재산#중소기업감면#경정청구

안녕하세요 솔톤세무회계 김덕화세무사입니다. 창업 중소기업에 대해서는 세금적으로 혜택이 많이 있습니다. 창업중소기업 특별세액감면으로 법인세, 종합소득세의 최대 100% 감면 창업 시 일정 기간 내 취득한 자산의 취득세를 75% 감면받을 수 있습니다. 위와 같은 감면은 창업하는 사업장에 세금 부담을 덜어주기 위한 일종의 혜택입니다. 하지만 혜택이기 때문에 법에 정한 조건을 모두 충족시켜야 혜택 대상이 되므로 생각보다 혜택을 누리기가 쉽지 않습니다. 최근에 지방세특례제한법 제58조의 3(창업 중소기업 사업용 재산 취득세 감면)에 대해 진행했던 상담들을 바탕으로 창업 중소기업 취득세 감면 요건을 살펴보겠습니다.

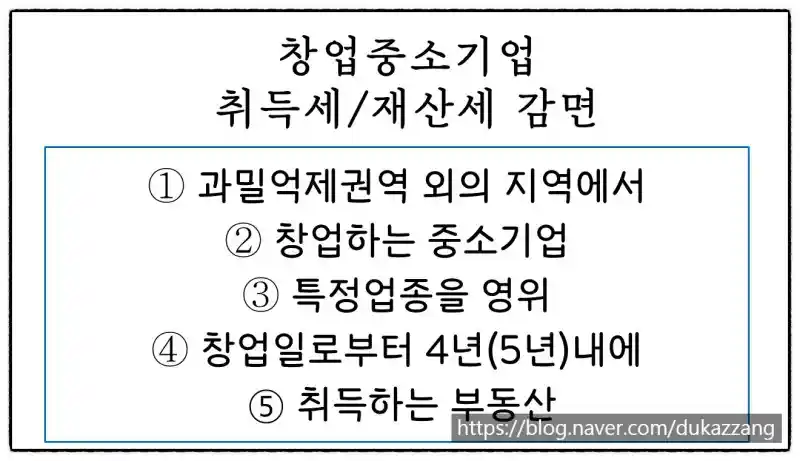

1. 창업 지방세특례제한법 제58조의 3은 창업중소기업이 창업 일로부터 4년 내(청년 창업중소기업의 경우 5년 내) 사업에 사용할 자산을 취득 시 취득세의 75% 감면, 재산세 50%를 감면해 주는데요 여기서 중요한 부분은 바로 "창업"입니다. 창업한 사업장에 취득세, 재산세 감면 혜택을 주는데 창업 요건이 많이 까다롭습니다. 세법의 창업 요건은 시장에서 처음으로 사업을 시작하는 경우입니다. 따라서 원래 하던 업종에 새로운 업종을 추가해도 창업으로 보지 않으며 제3자가 하던 사업장을 양수하여 새롭게 시작해도 창업으로 보지 않습니다. 또한 중소기업창업지원법에서 창업이라고 인정받아도 세법에서 정한 창업 기준에 부합하지 않으면 창업으로 인정되지 않습니다. 2. 업종 사업용 자산의 취득세, 재산세 감면을 받기 위해서는 법에 열거한 "업종"과 일치해야 하는데요. 여기서 주의할 점은 법인세/종소세 창업 감면의 업종과 지방세 창업 감면의 업종이 다르다는 점입니다. 예를 들어 음식점업의 경우 법인세/종소세 창업감면 대상 업종이지만 지방세특례제한법 제58조의 3 창업감면 업종에는 해당하지 않습니다.(2017년 귀속부터) 3. 위치 지방세특례제한법 제58조의 3은 창업감면은 수도권 과밀억제권역 외에서 창업을 한 경우만 대상이 됩니다. 요즘 세법 개정으로 수도권지역, 과밀억제권역, 조정대상지역등 다양한 지역 구분이 있어서 혼동이 올 수 있습니다만, 과밀억제권역은 아래와 같습니다. 과밀억제권역 : 서울특별시 : 인천광역시 (강화군, 옹진군, 서구 대곡동, 불노동, 마전동, 금곡동, 오류동, 왕길동, 당하동, 원당동, 인천경제자유구역 및 남동국가산업단지는 제외) :의정부시, 구리시, 남양주시(호평동, 평내동, 금곡동, 일패동, 이패동, 삼패동, 가운동, 수석동, 지금동, 도농동에 한함) :하남시, 고양시, 수원시, 성남시, 안양시, 부천시, 광명시, 과천시, 의왕시, 군포시, 시흥시(반월특수지역을 제외) 그리고 지방세특례제한법 제58조의 3에 해당되나 취득세 감면을 못 받으셨다면 김덕화 세무사에게 연락 주세요. 감사합니다.