조특법99조의 3, 감면을 못 받았다면?

#조세특례제한법#주택양도

안녕하세요 솔톤세무회계 김덕화세무사입니다. 세법은 그 당시의 경제 상황에 따라 세 부담을 완화하기 위한 방법으로 한시적인 법이 추가되곤 합니다. 따라서 똑같은 조건이지만 시기에 따라서 납부해야 하는 세액이 달라질 수 있죠. 또한 법 해석에 따라 감면 대상에서 제외 대상으로 바뀔 수도 있고 반대로 제외 대상에서 감면 대상으로 바뀔 수 있습니다. 그 중 감면 제외 대상에서 감면 대상으로 바뀐 조세특례제한법 99조의 3 신축 주택의 취득자에 대한 양도소득세의 과세특례를 알아보려고 합니다.

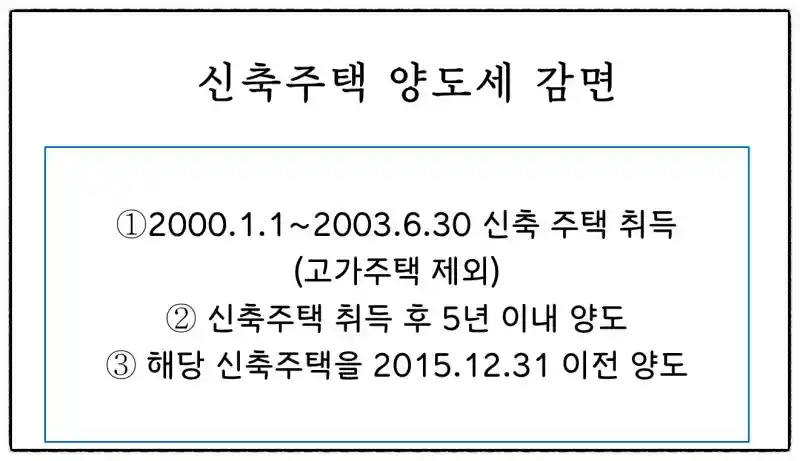

조세특례제한법 99조의3은 신축주택 취득자에 대한 양도세 감면인데 신규주택 취득일로부터 5년간의 양도소득에 대해서 양도소득세를 감면해 줍니다. 특히 신축주택 취득일로부터 5년 이내 양도할 때 감면 대상에 대해 논쟁의 논쟁 끝에 대법원 판례(2014년 12월)가 바뀌었죠. 대법원 판례가 나온 후 더 이상 논쟁이 없도록 명확하게 조세특례제한법도 개정이 되었습니다.

"연락 주세요" 만약에 2000.1.1~2003.6.30 사이에 취득한 주택을 신규주택 취득 후 5년 이내 양도하였다면 그 양도일이 2015.12.31이전이라면 근데 양도세를 납부하였다면 김덕화세무사에게 연락주세요. 감사합니다.