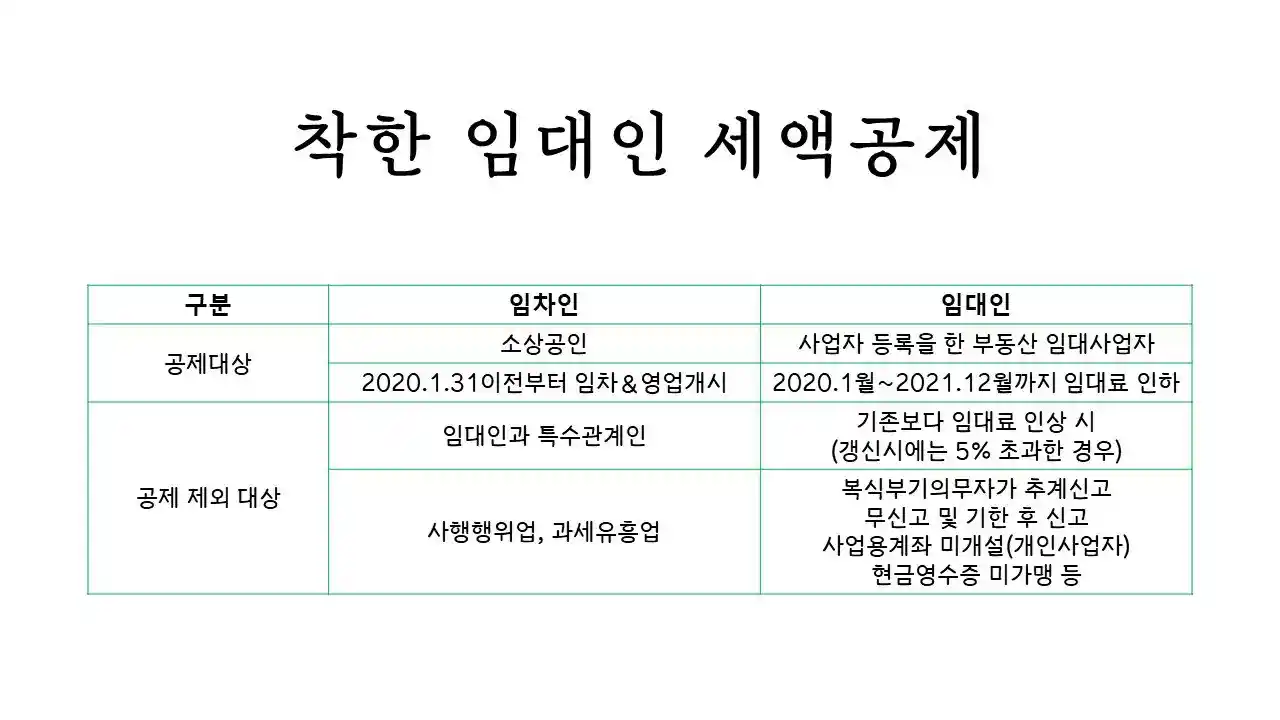

착한 임대인 세액공제 조건

#부동산임대#세액공제#종합소득세

안녕하세요 솔톤세무회계 김덕화세무사입니다. 코로나19로 자영업자들의 경제적 부담이 늘어나자 고정지출인 임대료를 인하하는 방안이 나왔죠. 그리고 임대료 인하에 동참하는 임대인에게는 '착한 임대인 세액공제'를 적용하도록 법이 만들어졌습니다.

그럼 착한 임대인 세액공제 조건을 더 살펴보겠습니다. <착한 임대인 세액공제 조건> 임대인 요건: 1) 사업자등록을 한 임대 사업자 2) 2020.1.1~2021.12.31까지 임대료를 인하 임차인 요건: 1) 영리사업자 소상공인 **소상공인: 3년 평균 매출액이 음식업, 숙박업의 경우 10억 원 이하, 도소매업의 경우 50억 원 이하 상시근로자 수가 5인 미만( 제조업, 건설업, 운수업, 광업은 10인 미만) 2) 2020.1.31 이전부터 임차하여 영업 목적으로 사용하고 있는 자 3) 상가 임대인과 특수 관계인이 아닌 자 4) 사행행위업, 과세 유흥업 등 일부 업종 제외 공제 제외 대상: 1) 해당 과세 연도 중 또는 과세 연도 종료일로부터 6개월이 되는 날까지 보증금, 임대료를 기존보다 인상(갱신 시에는 5% 초과) 한 경우 2) 복식부기의무자가 추계신고한 자 3) 무신고 및 기한 후 신고자 4) 사업용 계좌 미개설, 현금영수증 미가맹 등 의무 불이행자 공제금액: 1) 2020년도 인하분: 50% 2) 2021년도 인하분:70% (인하 전 임대료 기준 종합소득 금액 1억 원 초과자는 50%) 제출서류: 1) 인하 전 임대료 계약서, 2020.1.1 이후 갱신 시 갱신한 계약서 2) 확약서 등 임대료 인하 합의 사실 입증서류 3) 세금계산서, 금융증빙 등 임대료 지급 확인 서류 4) 임차인의 소상공인확인서(소상공인진흥공단에서 발급) 기타 사항: 1) 최저한세 적용 배제 2) 농어촌특별세 과세 3) 10년간 이월공제 허용 (사업소득-부동산 임대 포함-에 대한 소득세에서만 이월공제) 공제 제외 대상에서 4)은 의무 대상자가 안 할 경우입니다. 즉 사업용 계좌 개설 대상인데 개설 안 할 경우 현금영수증 가맹 가입 대상인데 가입 안 할 경우 공제 제외 대상입니다. 해당 법안이 처음 나온 시점은 2020. 3월입니다. 해당 법이 나올 시점에 "임대료를 지금 인하하면 올해 종합소득세 때(2020년 5월) 세액 공제 되나요?" 라는 질문을 받았습니다. 하지만 김빠지게도, 작년에 인하하면 올해에 세액 공제가 되는 거였죠^^ 해당 질문을 하신 대표님, 올해 5월엔 임대료 세액공제받으세요! 더 궁금한 사항 있으면 김덕화세무사에게 문의해 주세요. 감사합니다.