<쉽세: 비거주자 상속세 신고>

#비거주자#상속세신고

안녕하세요 여의도세무사 솔톤세무회계 김덕화세무사입니다. 솔톤세무회계는 요즘 비거주자의 상속세 신고를 하느라 정신없는데요 비거주자의 상속세 신고 시 주의점을 짚어보겠습니다. "비거주자란?" 한국에 거주하지 않는 자입니다.

외국 시민권 소유자? 외국 영주권 소유자? 실제 국적과 무관하게 세법에서는 한국에 거주 여부를 보고 거주자와 비거주자를 판단합니다. 또한 한국 거주 여부는 실제 한국에 거주하였는지도 판단하지만 한국에 거주한 의사가 있었는지도 판단 근거가 됩니다. "상속재산은?" 비거주자라도 사망 당시 국내(=한국) 재산이 있다면 상속세 신고를 해야 합니다.

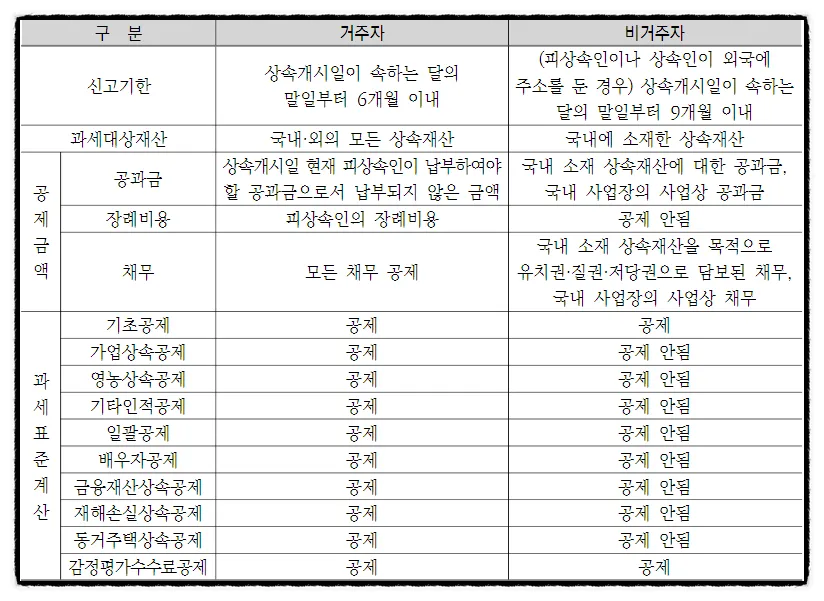

상속세 신고와 납부는 상속 재산을 받는 사람(상속인)이 해야 하지만 상속세 계산은 상속 재산을 남긴 사람(피상속인) 기준으로 합니다. "상속 공제는?" 상속세 신고 시 가장 큰 공제 중 하나가 일괄공제(5억)과 배우자 공제(최소 5억)입니다.

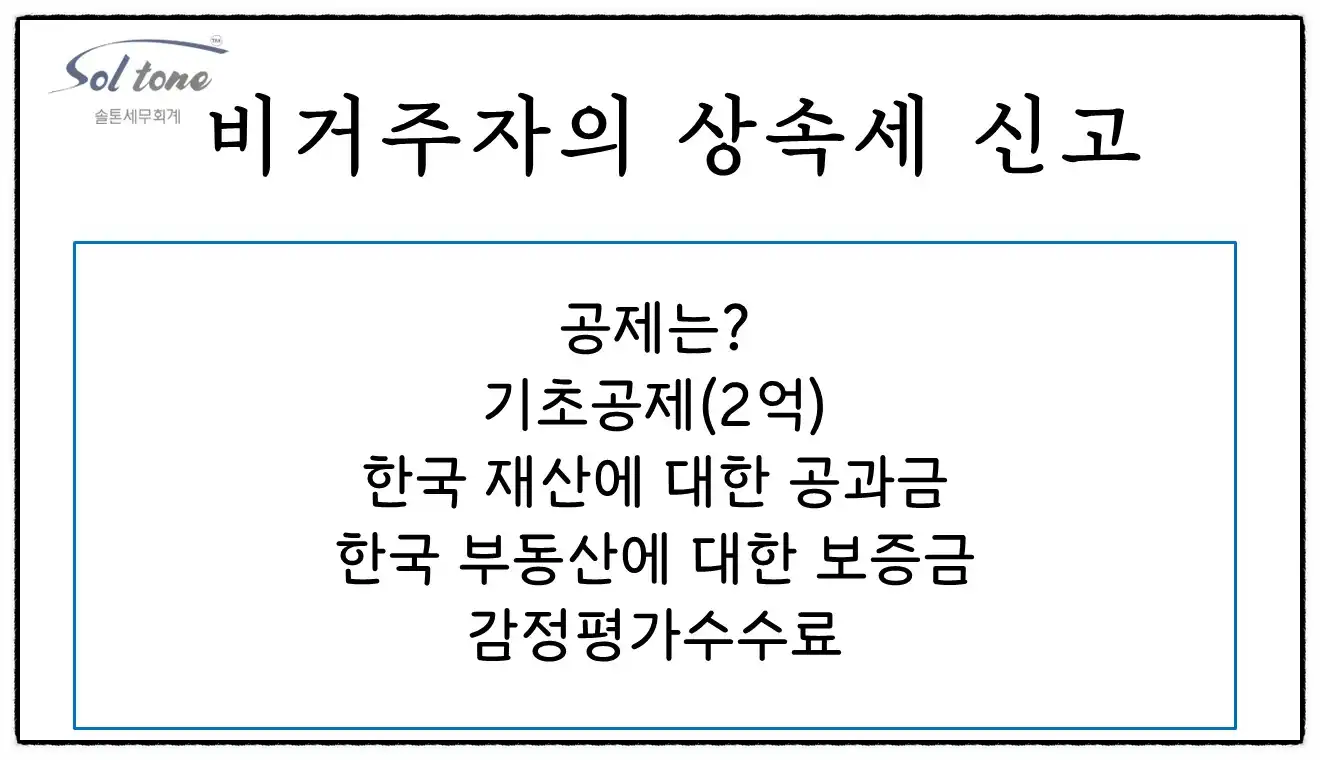

하지만 비거주자 상속세 신고 시 일괄공제와 배우자 공제는 적용되지 않습니다. 기초공제(2억)만 적용 가능합니다. 또한 감정평가수수료 공제는 가능하며 한국 주택에 대한 전세보증금도 채무로 인정되어 상속재산가액에서 차감됩니다. "신고기한은?" 9개월입니다. 상속개시일(사망일)이 속한 달의 말일로부터 9개월!

비거주자의 한국 재산을 조회하고 등기 이전하는 작업은 상당히 까다롭습니다. 그만큼 시간도 많이 소요되죠. 또한 돌아가신 분이 비거주자 면 대부분 그 가족분들도 비거주자일 확률이 크기 때문에 상속과 관련된 국내 행정적인 업무를 하는데 제약도 많으며 쉽지 않습니다. 그래서 거주자 상속세 신고기한에서 3개월을 추가한 9개월이 신고 기한입니다. 가족과의 이별로 슬프고 허망하시겠지만 상속세 신고 마무리까지 잘 하시길 응원합니다. 솔톤세무회계는 세무사가 직접 상담합니다. 상담 시 소정의 상담료가 발생할 수 있습니다. 더 궁금하신 사항 있으면 솔톤세무회계로 연락 주세요. 감사합니다.