경정청구 제도란?

#경정청구#세금환급

안녕하세요 솔톤세무회계 김덕화세무사입니다. 세금신고는 신고기한 내에 신고하는 것이 원칙입니다. 하지만 신고한 세금이 틀렸다면?! 신고한 세금이 틀린 경우는 두 가지가 있는데요 첫 번째는 세금을 더 신고한 경우 두 번째는 세금을 덜 신고한 경우 입니다. 세금을 더 신고하였다면 경정청구를 통해 더 납부한 세금을 돌려받으면 되구요 세금을 덜 신고하였다면 수정신고를 통해 덜 납부한 세금을 추가 납부하면 됩니다. 우선 경정청구에 대해 알아보겠습니다.

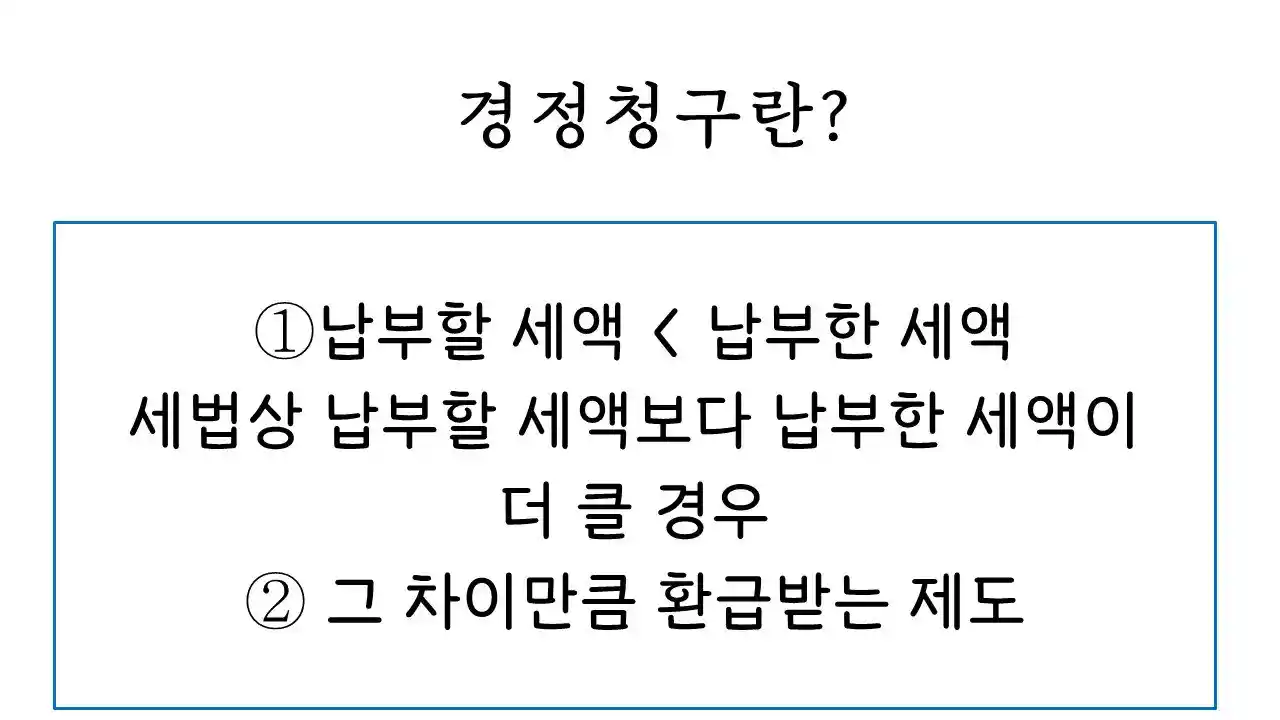

경정청구란 세법상 신고할 세액보다 실제 납부한 세액이 더 클 경우 차이만큼을 돌려받는 제도입니다.

가령, 실제 매출액보다 더 큰 매출로 신고하였거나 비용을 일부 반영하지 않았거나 공제/감면 대상인데도 불구하고 적용받지 못한 경우입니다. 요즘 음식점의 경우 배달 앱의 매출과 홈택스상 매출이 이중으로 잡히는 경우가 종종 있습니다. 만약 매출이 이중으로 잡혔다면 세금도 내야 될 세금보다 더 많이 납부하였으니 경정청구 대상이 됩니다. 경정청구 시 주의할 사항은 "세법상 납부할 세액"입니다. 즉 세법적으로 적합하게 계산한 세액을 기준으로 더 냈는지를 판단하는 것입니다. 경정청구를 하기 위해서는 세법상 납부할 세액을 정확하게 계산하는 것이 중요하겠죠?

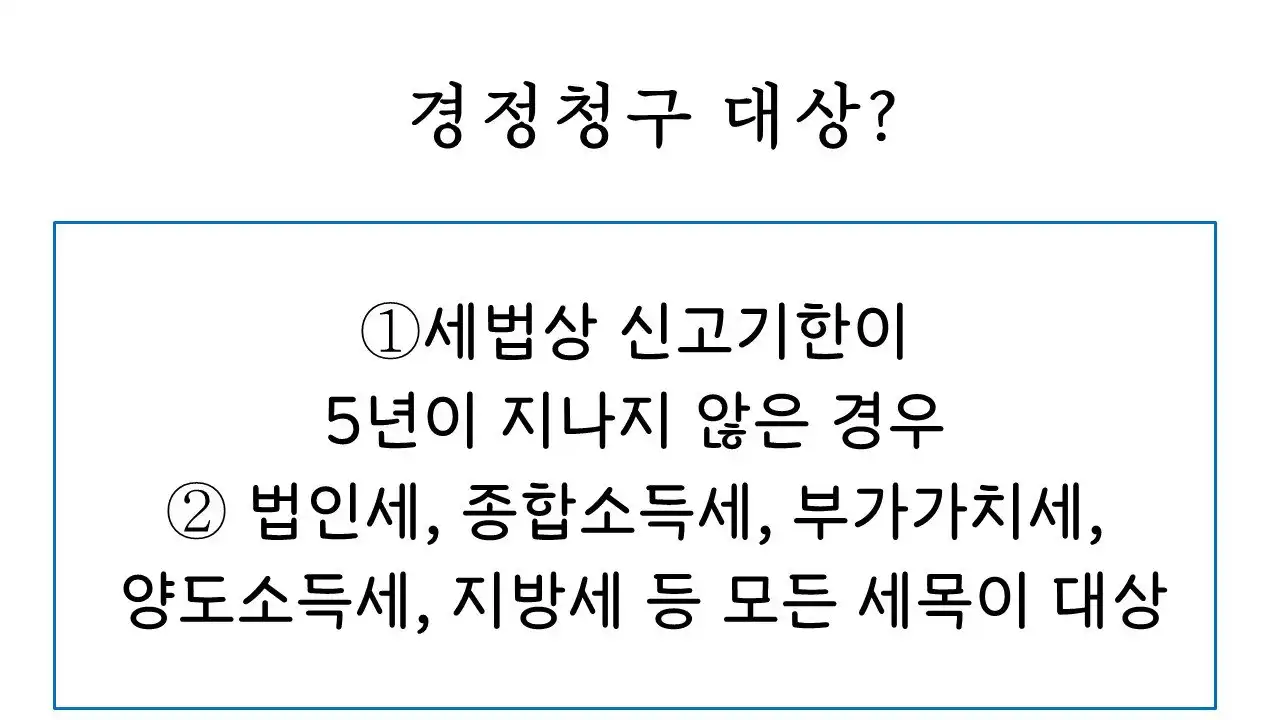

경정청구는 세법상 신고기한이 5년 경과하지 않은 세액에 대해 진행할 수 있습니다. 만약 2015년 종합소득세 신고가 잘못되었다면 2015년 종합소득세 신고기한→2016.05.31 2016.05.31 + 5년 →2021.05.31 2016년 5월 31일부터 5년은 2021년 5월 31일이기 때문에 2015년 종합소득세에 대한 경정청구는 할 수 없습니다. 그리고 경정청구는 모든 세목에 대해서 할 수 있습니다. 법인세, 소득세 등 국세뿐만 아니라, 지방세도 경정청구를 진행할 수 있습니다. 더 궁금한 사항 있으면 김덕화세무사에게 문의해 주세요. 감사합니다.